2024金融领域人工智能精华文献回顾¶

在过去的两年中,随着生成式人工智能(Generative AI)与大型语言模型(LLMs)技术的飞速发展,金融领域的前沿研究和应用也迎来新一轮的革新。本文旨在汇总、梳理与展示 过去两年在定量金融与 LLM 交叉领域具有代表性的关键学术论文及实践案例。通过对历史演进、方法论挑战、应用场景与评估基准的系统性介绍,本综述为读者提供一个清晰的导览图,帮助从业者与研究者更好地理解并利用 LLM 技术推动金融领域的创新与变革。

内容目录¶

- LLM 的发展简史

- LLM 的一般应用场景

- FinLLMs 的方法论、应用及挑战

- 金融 LLM 的全景图

- 48 篇金融领域 Generative AI 关键论文目录

- 金融预测、投资策略与风险管理

- 情感分析与文本挖掘

- 时间序列分析与预测

- LLM 开发(微调)与金融数据整合

- 金融 LLM 的评估与基准测试

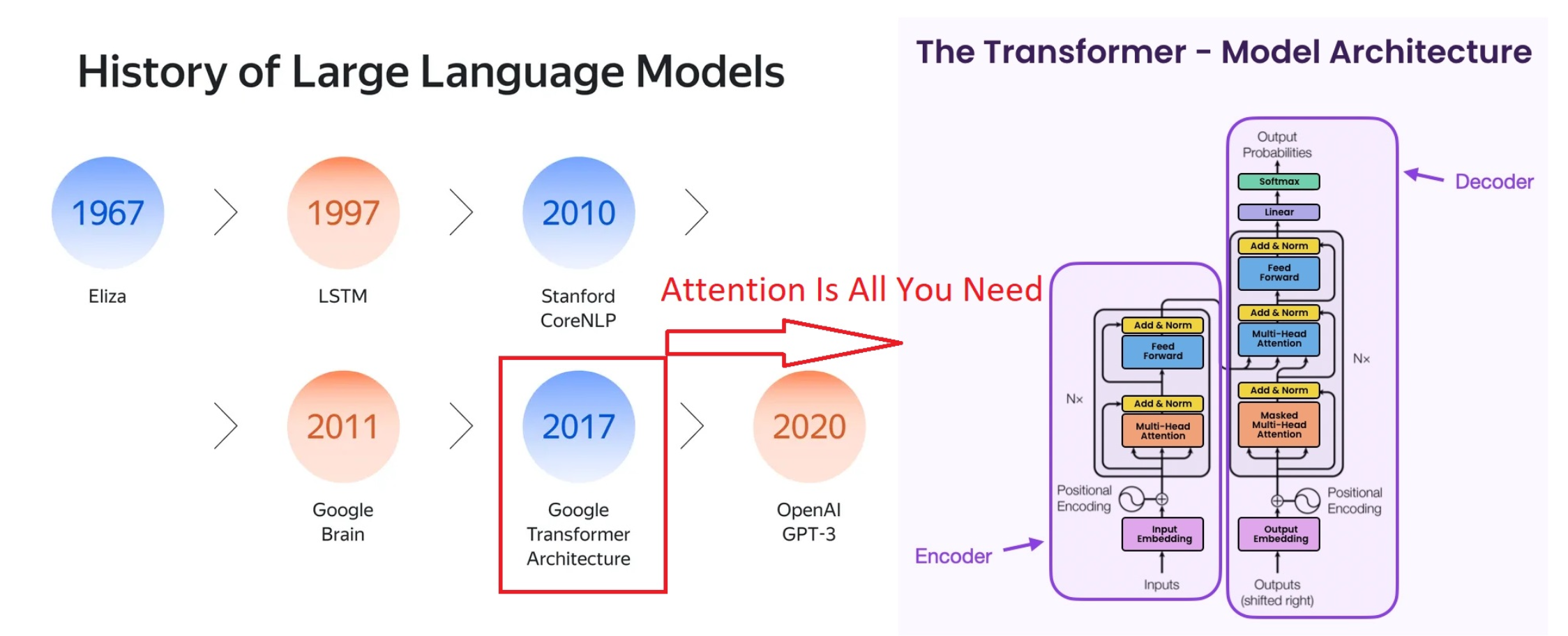

LLM 的发展简史¶

LLM 的一般应用场景¶

-

Fine Tuning(微调):

将通用 LLM 调整为特定领域的专家。先从具备广泛知识的 LLM 出发,然后用特定领域的数据对其进行定向训练,使其理解专业文件(如医疗记录、法律文件),并胜任相关任务。 -

Prompt Engineering(提示工程):

若无法为 LLM 提供足够的微调数据,可通过为模型设计巧妙指令和提示,引导其在数据不足的情况下仍能高效执行特定任务。 -

RAG(Retrieval-Augmented Generation):

当缺乏合适的微调数据或提示数据时,为 LLM 提供可检索的大型数据仓库。LLM 通过搜索与查询内容相似的文本,利用文本嵌入与编码技术,找到相关信息,以弥补知识盲区,增强回答的参考性。 -

COT(Chain of Thoughts)链式思考:

帮助 LLM 将复杂问题分解为若干小步骤,更深入地进行逻辑推理。 -

Agent CodeLLM(带求解器的 LLM):

如 Code Interpreter,可直接对代码和数据进行处理。 -

Agent LLM 与搜索引擎集成:

如 “perplexity”,使 LLM 能利用搜索引擎获取实时信息回答复杂查询。 -

Self-Reflection(自我反思):

LLM 对自身输出进行评估,从不同回答中选择最合适的结果,以提高准确度和相关性。 -

Multishot Prompting(多示例提示):

在同一提示中提供多个示例,使 LLM 更好地理解任务,从而输出更高质量、更精确的回答。 -

Hallucinations/Machine Unlearning/Safety(幻觉/机器遗忘/安全):

由于数据质量、生成方法偏差、概率特性、高温度设置或误导性提示等因素,LLM可能产生不符合事实的回答,需要安全策略与模型改进来降低此类风险。

FinLLMs 的方法论、应用与挑战¶

- 应用场景:

- 市场新闻情感分析

- 财务报告风险评估

- 自动化金融建议

- 自动交易策略

- 欺诈检测

- 客户服务机器人

-

市场趋势分析

-

挑战:

- 数据隐私与安全

- 模型可解释性

- 偏差消减

- 与现有系统的无缝集成

-

准确回测(避免 GPT 模型时序信息泄漏)

-

未来方向:

- 增强模型透明度

- 探索无监督学习机会

- 制定金融领域 AI 的伦理规范

选择合适的方法将显著影响模型在特定金融任务中的有效性。

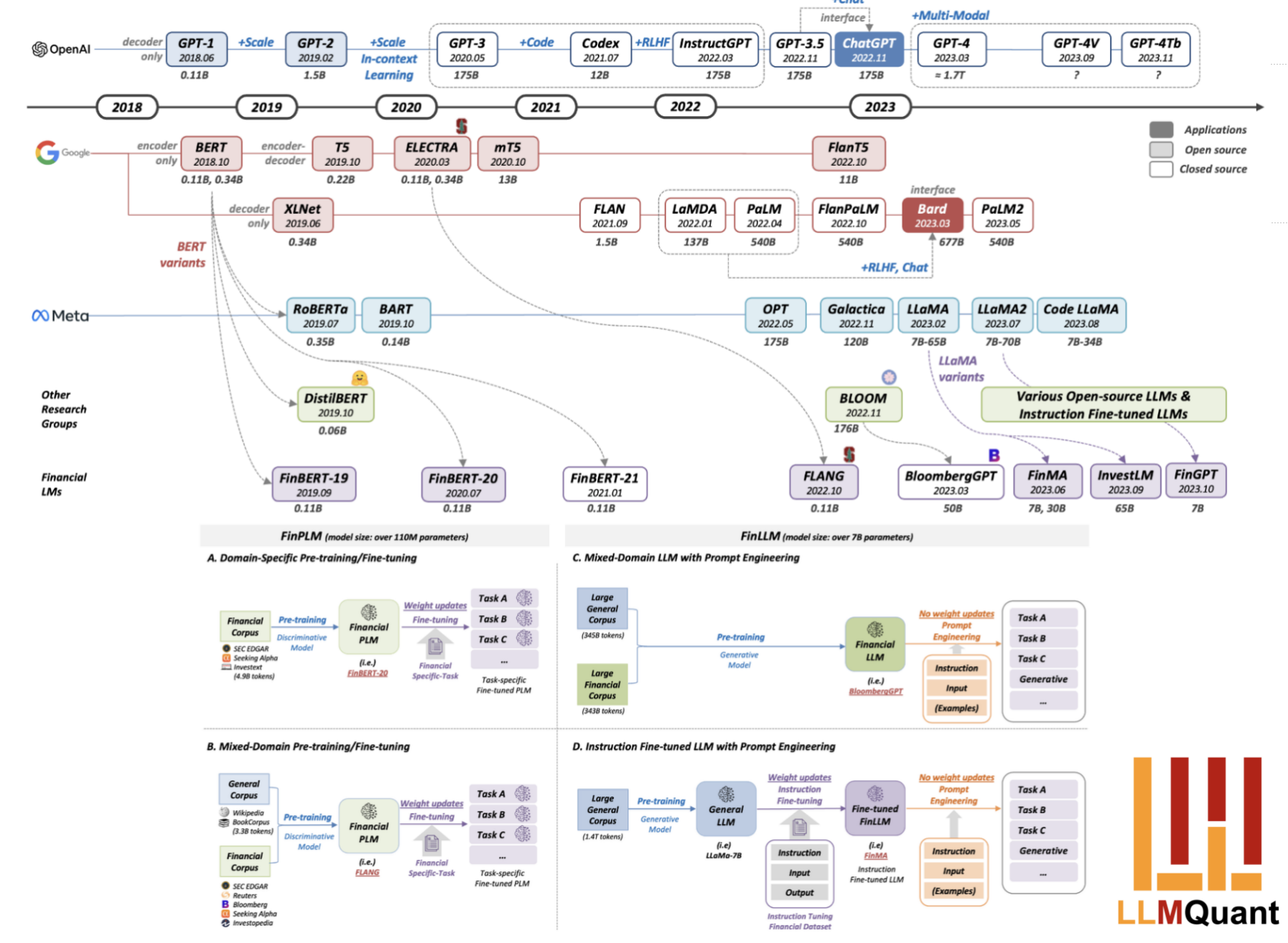

金融 LLM 的全景图¶

金融预测、投资策略与风险管理¶

-

ChatGPT Stock Forecasting: 利用 ChatGPT 分析新闻情感预测股票收益,显著优于传统方法。

-

FinancialStatementAnalysis: LLM 使用财报文本预测企业盈余变动,表现优于人类分析师。

-

Ploutos: 引入可集成文本与数值数据的金融 LLM 框架,提升股票预测准确度与可解释性。

-

QuantAgent: 自我提升的量化投资 LLM Agent,通过双层学习流程增强金融预测与信号挖掘。

-

MarketSenseAI: 利用 GPT-4 分析多元数据,为股票选择提供卓越绩效。

-

RiskLabs: 基于 LLM 的风险模型在预测市场波动和 VaR 上领先于传统及 AI 模型。

-

LOB-LLM: 通过端到端自回归模型对订单簿信息进行预测,相关性表现优异。

-

Alpha-GPT: 将人类纳入决策循环,实现高效、精准的量化投资。

-

LLMFinAdvice: LLM 在提供可执行的投资建议中,基础与大型模型优于小型微调模型。

-

LLMsCostROI: 利用决策理论评估 LLM 成本与收益,分析投资回报率与盈利潜力。

-

SystemicRisk: 利用 LLM 嵌入与知识图谱评估金融新闻中的系统性风险,发现美国金融机构间互联性较低。

情感分析与文本挖掘¶

-

FinLlama: 基于 Llama 2 7B 微调的金融情感分析模型,更好地理解上下文并在波动市场中具有稳健性。

-

BioFinBERT: 专注生物科技领域新闻稿对股价影响的金融情感分析。

-

SALLMRef: 评估 ChatGPT 等 LLM 在情感分析中的表现,LLM 在少样本学习上有优势但在复杂任务上仍受限。

-

SentiEval: 提出 SENTIEVAL 基准,用于全面评估 LLM 在情感分析任务中的表现。

-

FinSentGPT: 基于 ChatGPT 微调的金融情感模型,支持多语言并优于现有模型。

-

CryptoSentiment: 微调 GPT-4 在加密货币情感分析中优于 BERT 和 FinBERT。

-

FinancialTextAnalytics: JPMorgan 研究评估 ChatGPT 和 GPT-4 在金融文本分析中的优劣。

-

NumLLM: 利用中文金融教材训练的模型,在数值类金融问题理解上显著优于现有模型。

时间序列分析与预测¶

-

LLM-TimeSeries: JPMorgan 对 LLM 在时间序列理解能力的系统评估及分类法研究。

-

TimeGPT-1: 预训练的时间序列预测基础模型,在零样本下超越传统统计、机器学习和深度学习方法。

-

TiMaGPT: Time Machine GPT,对历史数据进行时间自适应训练,避免未来数据泄露。

-

SEEDS-GEE-WeatherForecast: 利用扩散模型的天气预测仿真,为大宗商品交易提供新思路。

-

LLMsStochasticFiltering: MoE-F 算法动态融合多预训练 LLM 的预测,F1 指标有大幅提升。

-

LLMsDistributionalShifts: JPMorgan 提出框架利用 LLM 和 API 收集多元时间序列数据,应对分布偏移。

-

AnomalyDetection: 利用 LLM 嵌入提高金融异常检测的准确率。

LLM 开发(微调)与金融数据整合¶

-

BloombergGPT: 首个将金融数据与文本数据相结合的专用金融 LLM。

-

FinGPT: 开源金融 LLM,利用 RLHF 技术进行微调。

-

FinMEM: 具有人类对齐记忆机制的 LLM Agent,用于自动交易。

-

FinAgent: 多模态金融交易基础 Agent,融合多源数据、工具扩展和高级推理。

-

FinTextQA: 金融问答数据集,Baichuan2-7B 表现接近 GPT-3.5-turbo。

-

FinGPT-RLSP: FinGPT 利用 RLSP 从多元实时数据中自动采集并微调,提高实时处理能力。

-

FinTral: 基于 Mistral-7b 的多模态金融 LLM 套件,适应多样数据类型与领域训练。

-

Shai: 面向资产管理领域的 10B 参数级别 LLM。

-

FinVerse: 具备 600+ API 的金融 Agent 系统,利用 LLM 驱动的 SFT 增强数据分析。

-

FinRobot: 开源平台,将专用 AI Agent 与金融分析相融合,提升分析与决策效率。

-

BlackScholesInDiffusionModels: 将 Black-Scholes 算法引入扩散模型提示混合中,生成更逼真的图像。

-

FLAN-FinXC: 基于 FLAN-T5 与 LoRA 微调,在金融数值标注任务中表现出色。

金融 LLM 的评估与基准测试¶

-

LLM-InvestingRationality: 提出经济理性评估方法,GPT-4 Turbo 在 14 个 LLM 中表现最佳。参见 Are Large Language Models Rational Investors?。

-

FinBen: 面向金融领域的开源 LLM 评估基准,包括 35 个数据集和 23 个任务。

-

FinLLMs: 金融领域 LLM 调查研究。

-

LLMsRiskProfile: 当 LLM 对齐人类伦理后表现更风险厌恶,影响经济决策与投资行为。

-

LLMsEffectOnCryptoLiquidity: AI 革命提升加密货币市场效率与流动性,特别在 ChatGPT-3 发布后。

-

AutoGPT: 将 LLM 能力扩展至复杂推理与协作任务。

-

FinGPT-Benchmark: 通过指令微调评估开源金融 LLM 整合与基准测试的多样性和性能。

-

Portfolio with GenAI: 利用图模型实现成本高效的投资组合复制,满足投资者偏好并保持高相关性与稳定性。

-

FinGen: 提出三项前瞻性金融论点生成任务,利用证据、图表和新闻,彰显当前难点。

-

AIinFinance: 国际清算银行(BIS)研究生成式 AI 对金融中介、保险、资管和支付领域的影响,同时提出对金融稳定与监管的新挑战。

关于LLMQuant¶

LLMQuant是由一群来自世界顶尖高校和量化金融从业人员组成的前沿社区,致力于探索人工智能(AI)与量化(Quant)领域的无限可能。我们的团队成员来自剑桥大学、牛津大学、哈佛大学、苏黎世联邦理工学院、北京大学、中科大等世界知名高校,外部顾问来自Microsoft、HSBC、Citadel、Man Group、Citi、Jump Trading、国内顶尖私募等一流企业。