大奖章基金:文艺复兴科技公司里独一无二的赚钱机器¶

Medallion基金,这是Renaissance Technologies为其量化分析师专门设立的员工专属基金,被誉为金融界最神秘的黑匣子。

在华尔街东六十英里处,一条像鲸尾巴形状的陆地将长岛海峡与良心湾分隔开来。这里的豪宅拥有长长的带门禁的车道和价值百万美元的景观,属于一个名为Old Field的小村庄。当地人对这些富裕的街道有另一个称呼:Renaissance Riviera。

这里的最富有居民几乎都是科学家,他们都在附近的East Setauket为Renaissance Technologies工作。这些科学家们是Medallion基金的创建者和监督者——或许是世界上最伟大的赚钱机器。Medallion基金仅对Renaissance的大约300名员工开放,其中约90人拥有博士学位,还包括一些与公司有深厚联系的特定人士。

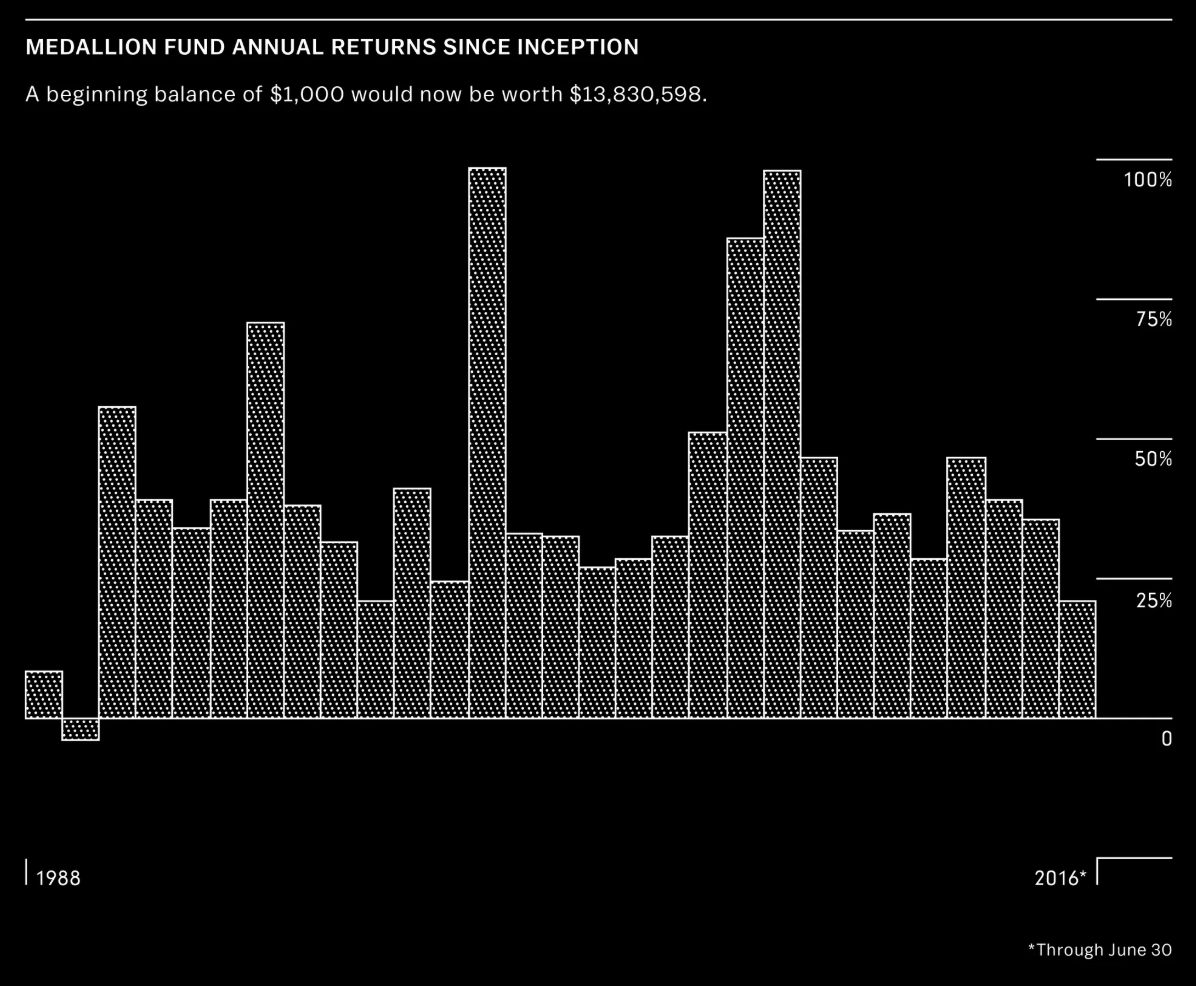

这个备受传说的基金,以其高度的保密性闻名,在过去28年中已经创造了约550亿美元的利润,根据彭博社编制的数据,这使其比亿万富翁Ray Dalio和George Soros管理的基金多赚了约100亿美元。而且,Medallion基金在更短的时间内实现了更高的利润,并且管理的资产规模更小。该基金几乎从不亏钱,其五年期内的最大回撤仅为0.5%。

几乎没有其他公司能像Renaissance这样引起如此多的兴趣、传言或猜测。每个人都听说过Renaissance,但几乎没有人知道里面发生了什么。(公司还运营着三个对外开放的对冲基金,管理约260亿美元的资产,尽管它们的表现不如Medallion基金那样惊人。)除了Jim Simons,他在2009年退休专注于慈善事业外,关于这小群科学家——他们的财富超过许多国家的国内生产总值,并且越来越多地影响着美国政治——几乎鲜为人知。Renaissance的所有者和高管通过公司的发言人Jonathan Gasthalter拒绝对本报道发表评论。以下内容基于广泛的研究和与了解他们、与他们合作或与他们竞争的二十多位人士的访谈整理而成。

Renaissance即使在对冲基金中也独树一帜,不仅因为其天才员工,还因为他们的怪癖。公司联合负责人Peter Brown通常在办公室的Murphy床上睡觉。他的合伙人Robert Mercer很少说话;在会议中,你更可能听到他吹口哨唱《星条旗永不落》而不是听到他的声音。双胞胎科学家们通过激烈的争吵似乎能产出他们最好的工作。员工之间也不会缺少地盘战:一次权力争夺可能让一位俄罗斯科学家在高利润的股票业务中获得更大的角色,成为新旧守护者之间的斗争。

对于外界来说,Medallion基金为何能在年化回报率接近80%的情况下持续盈利,几乎不亏损,是一个谜。“即使这些年来,他们设法抵御了模仿者,”前Medallion投资者、后成立瑞士量化宏观公司Eleuthera Capital的Philippe Bonnefoy说道。竞争对手们已识别出基金成功的一些可能原因。Renaissance的计算机是世界上最强大的之一。员工拥有更多、更好的数据。他们发现了更多可用于预测的信号,并拥有更好的资本配置模型。他们还密切关注交易成本以及自身交易如何影响市场。

但随着计算能力变得越来越便宜,竞争对手技能的提升,Medallion基金能否继续保持其盈利能力仍然是个未知数。

量化分析师似乎是对那些对普通投资者失望的人的救世主。2016年,客户向量化对冲基金投入了210亿美元,而从其他类型的基金撤出了600亿美元。一个值得注意的量化公司Two Sigma,在金融危机期间管理的资产从50亿美元激增到370亿美元。即便是传统交易员如Paul Tudor Jones和Steve Cohen也在招聘计算机科学家,以期提高回报。

Renaissance的成功,归功于那些建立、改进并维护Medallion模型的人们。他们中的许多人在1980年代在IBM相遇,使用统计分析解决艰巨的语言挑战。这就是他们的故事。

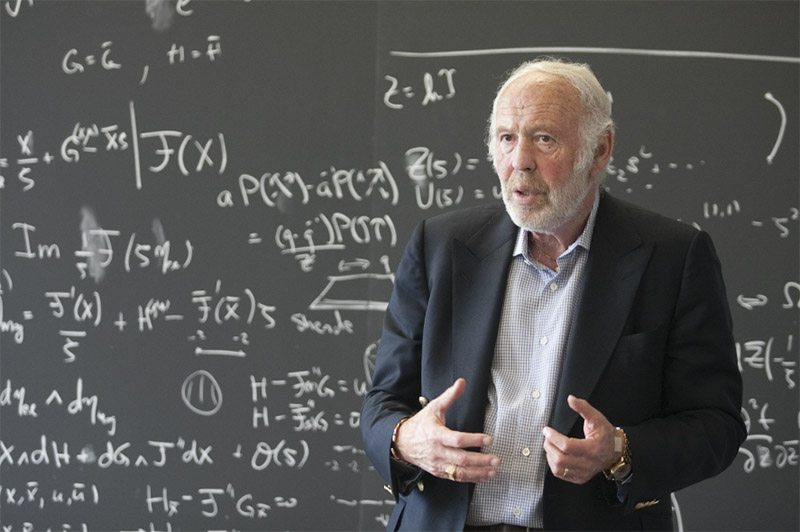

Simons已经非常有名:数学天才,麻省理工学院和哈佛大学教授,获得奥斯瓦尔德·韦布伦几何学奖,是Chern-Simons理论的共同创始人。他也是国防分析研究所的密码破译员,在那里他致力于在噪声中找到信息。

量化交易的目标类似:构建在市场噪声中发现信号的模型。这些信号往往微弱,但足以预测股票、债券或一桶石油的价格走势。问题复杂,价格走势取决于基本面、资金流动以及人们的非理性行为。

尽管Simons在发表了一封反对越南战争的信后失去了IDA的工作,但他通过密码学工作的关系网帮助创建了Renaissance,并在几年后建立了Medallion基金。在接下来的十年中,Simons在Stony Brook大学担任数学系主任期间,涉足商品期货交易。1977年,他离开学术界,全心投入资金管理。

最初,他买卖商品期货,根据供需等基本面进行押注。然而,他发现这种经历令人筋疲力尽,于是转向他的密码破译和数学同事寻求帮助,寻找统计上预测价格的方法。“也许有一些统计方法可以预测价格,”Simons在2015年接受Numberphile采访时说道。“我们逐步建立了模型。”

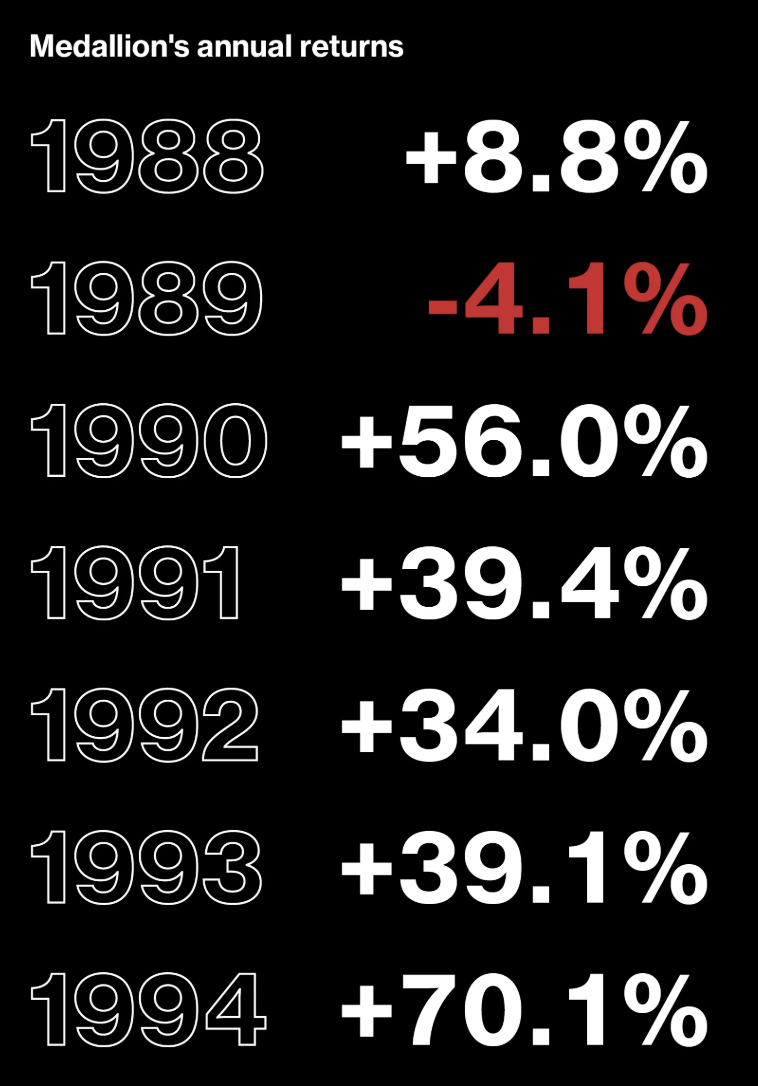

这些模型通常分为两类:趋势跟随和均值回归。Renaissance的系统兼具两者的特点。最初几年,基金的表现起伏不定:1988年上涨8.8%,1989年下跌4.1%,但1990年专注于短期交易后,Medallion基金净回报达到了56%。“我确信这些模型会表现得更好,”曾于1991年回到学术界、现任加州大学伯克利分校名誉教授的Berlekamp说道。“我没想到它们会这么好。”

最终,科学家们甚至开发了内部编程语言来构建他们的模型。如今,Medallion运行着数十个“策略”,作为一个系统协同工作。基金的代码包含了数百万行,负责特定研究领域的各个团队实际上可以参与所有工作。每周二都有会议,讨论和敲定新想法。

1990年代初,Renaissance开始实现高额年回报:39.4%、34%、39.1%。潜在投资者争相投资Medallion,但公司对此并不在意,也不照顾客户。Bonnefoy回忆起拨打曼哈顿的电话号码,只听到每月回报率的录音;Renaissance的法律部门兼任不友好的客户服务代表。(直到今天,公司的网站rentec.com看起来像是来自Netscape时代。)1993年,Renaissance停止接受外部资金,并提高了费用结构——从资产的5%和利润的20%提高到5%和44%。“他们提高了费用到高不可攀的水平,但仍然远远领先于其他所有人,”Bonnefoy说道,他和所有外部投资者最终在2005年被踢出了Medallion基金。

受到Medallion成功的鼓舞,Simons在90年代中期开始寻找更多研究人员。拥有华尔街经验甚至金融背景的简历被坚决拒绝。“我们招聘那些做出优秀科学贡献的人,”Simons曾说。下一批人才大多来自IBM Thomas J. Watson研究中心的一支数学家团队,他们当时正在研究语音识别和机器翻译。

在解决这些问题的早期,计算机科学家与语言学家合作,尝试编写语法代码。在IBM,一组包括Mercer和Brown的团队认为,使用统计和概率来解决问题更有效。(他们的上司Frederick Jelinek喜欢说:“每次我解雇一个语言学家,系统都会变得更好。”)据当时在研究中心工作的科学家们说,团队向计算机输入了大量数据。例如,加拿大议会的双语文档,英语和法语都有,这是他们不懂的语言。(据消息人士称,Mercer曾消失几个月,亲自将法语动词变位输入计算机。)这些数据让他们编写出一个算法,找到最可能匹配的短语,例如将“Le chien est battu par Jean”翻译为“John does beat the dog”。类似的方法也应用于语音识别:给定听觉信号x,发言者可能说的是y。

“语音识别和翻译是数学与计算机科学的交汇点,”曾在90年代中期在研究中心工作的Ernie Chan说道,他现任量化公司QTS Capital Management的负责人。科学家们不仅在处理学术问题,还在开发理论并编写软件来实现解决方案,该团队的工作最终为Google Translate和Apple的Siri铺平了道路。

Mercer和Brown在1993年向IBM管理层提出了一个大胆的建议,据了解,他们希望让他们构建模型来管理公司当时价值280亿美元的养老金基金。IBM对此表示怀疑,质疑计算语言学家对投资管理的了解。然而,这对搭档对金融市场的兴趣才刚刚开始。

同年,前英国和美国情报机构的密码破译员Nick Patterson加入了Renaissance,并联系了熟识的Brown和Mercer。“IBM当时陷入严重困境,士气低落,所以这是一个招聘机会,”Patterson说道,他在Renaissance工作直到2001年,现在在麻省理工学院和哈佛大学的Broad Institute从事遗传学研究。他们决定加入,被50%的薪资涨幅所吸引。他们在Setauket的一间阁楼公寓里合住,经常一起吃饭。结账时,他们会拿出一个特殊的计算器生成随机数。谁的数字高,谁就付账。

“Renaissance是由几位数学家创立的,”Brown在2013年为计算语言学家举办的会议上说道。“他们完全不知道如何编程。他们是通过阅读计算机手册学会编程的,这并不是一种特别好的学习方式。”他和Mercer学会了如何构建大型系统——多个人同时工作——这是他们利用Renaissance优势的技能。尽管如此,他们的新领域也并非没有挑战。“金融中的一切都是噪音,”他说。

更多的IBM前员工加入了他们,包括Stephen和Vincent Della Pietra,这对双胞胎弦理论家;Lalit Bahl,曾创建识别人类语音的算法;Mukund Padmanabhan,专长于数字信号处理;David Magerman,一名程序员;以及Glen Whitney,他曾作为暑期实习生编写软件。“IBM带来的启示是整体大于部分之和,”Chan说道。“他们都一起工作。”

Renaissance的氛围与他们离开时在IBM的截然不同。“我们很快学会了金融世界与IBM不同,”Brown在会议上说道。“它是无情的。要么你的模型比别人更好,你就赚钱,要么不然,你就破产。这种压力真的能集中你的注意力。”

Renaissance还大量收集、整理和清洗数据,并使其对研究人员可访问。“如果你有一个想法,你希望快速测试它。如果你必须整理数据,这会极大地减慢过程,”Patterson说道。

脑力挑战并不是Renaissance数据狂热科学家的唯一动力。他们还享受一种更难以捉摸的东西:家庭感。

James Simons,Renaissance Technologies Corp的主席和总裁,是一个仁慈的父亲形象。了解他和公司的人员表示,没有其他Renaissance的高级管理人员具备他的团队精神,他激励这些超级天才们团结在一起。“这是一个开放的氛围,”Simons在2010年麻省理工学院的演讲中说道。“我们确保每个人都知道其他人在做什么,越早越好。这激发了人们。”

当IBM团队加入Renaissance时,Medallion已经几乎全靠期货交易年均回报至少30%。在早期,异常现象易于发现和利用。一位Renaissance科学家注意到标准普尔的期权和期货收盘时间相差15分钟,他将这一细节转化为一段时间内的利润引擎。系统充满了这样的异常现象,据一位前投资者称,科学家们将这些现象研究透彻。将它们全部累加,最初赚了数百万,随后赚了数十亿美元。

但随着金融的精细化,更多量化分析师开始解码市场,效率开始消失。当Mercer和Brown加入时,他们被分配到不同的研究领域,但很快发现他们在一起比分开更有效。他们相互激发:Brown是乐观主义者,Mercer是怀疑论者。“Peter非常有创意,提出了很多想法,Bob则说,‘我认为我们需要认真考虑一下。’”Patterson说道。他们接管了股票组,这个组据说曾经亏损。“他们用了四年时间让系统运转,”Patterson说道。“Jim非常有耐心。”这次投资回报丰厚。如今,股票组占据了Medallion大部分的利润,主要使用衍生品和四到五倍杠杆,根据提交给美国劳工部的文件。

“你需要构建一个分层的系统,”Simons在2000年接受Institutional Investor采访时说道,解释了公司和Medallion模型背后的哲学。“每有一个新想法,你都需要确定:这是真的新鲜,还是已经嵌入我们之前做过的东西中?”一旦确定,团队就会决定给予它多少权重。信号可能随着时间的推移而消失,但通常会保留,因为它们有时会重新出现——或者如果移除,会产生意想不到的后果。据消息人士称,仓位持有时间从几秒钟到几个季度不等。

在2013年的会议上,Brown提到了他们曾与外部Medallion投资者分享的一个例子:通过研究云量数据,他们发现纽约到东京的晴天与市场上涨之间存在相关性。“事实证明,当巴黎多云时,法国市场上涨的可能性低于晴天时,”他说。尽管这种方法的盈利能力仅略高于50%,但他继续说道:“关键在于,如果有很多看起来很有意义的强信号,它们早就被套利者交易掉了。我们所做的是寻找大量的信号,我们有大约90名数学和物理博士,他们整天坐在那里寻找这些信号。我们有10,000个处理器不停地运作,寻找信号。”

除了语言专家,天体物理学家在系统的成功中也发挥了巨大作用。据了解,这些科学家擅长筛选“噪音”数据。弦理论家们也扮演了重要角色,Della Pietra兄弟——他们与前IBM老板重新合作,加入股票组——是许多拥有相同背景员工的首批成员。这对双胞胎现在56岁,他们从未远离彼此:高中时在哥伦比亚大学参加荣誉科学项目;在普林斯顿大学攻读物理学本科;1986年从哈佛大学获得博士学位。

“他们总是坐在一起,”康奈尔大学数学教授Steven Strogatz回忆起他们在普林斯顿大一抽象代数课上的情景。“他们的讨论充满了激烈的争吵。他们总是在纠正老师或向对方解释某些东西。”在IBM工作期间,Chan记得他们互相尖叫——但从不对任何人发脾气,待人友善谦逊。他们的双胞胎关系也增添了另一层次。“他们几乎有心电感应,”他说。

在Renaissance,Della Pietra兄弟共享相邻的办公室,通过内部窗口便于讨论。“他们是有创造力的人,对彼此非常有竞争力,”Patterson说道,他们曾在一段时间内向他汇报工作。

IBM团队专注于提升系统性能和效率。由于Renaissance的模型以短期为主,他们花时间研究执行成本和研究交易如何影响市场——这是一个特别难以破解的问题。据其他量化分析师称,他们还确保交易和利润与系统的预期一致,因为一个错误的价格或其他故障可能会破坏整个操作。

成员奖励与公司文化¶

员工在Medallion中的财富取决于他们对公司的整体贡献——合作是获得更多份额的关键。员工会获得可以购买的股票分配。此外,四分之一的薪酬被延期并投资于Medallion,资金将在四年内保持在那里。员工还需支付高达“5和44”的费用。

Simons从一开始就确定,基金的整体规模会影响表现:资金过多会破坏回报。Renaissance目前将Medallion的资产限制在90亿美元至100亿美元之间,大约是十年前的两倍。利润每六个月分配一次。

多亏了Medallion,Simons——他仍拥有公司高达50%的股份——净资产达到155亿美元,据彭博亿万富翁指数估计。Laufer拥有下一大份额(可能高达25%),Brown和Mercer也是其他员工中身价数亿美元的人。

在某些方面,金钱与公司的家庭氛围一样,将公司紧密联系在一起。除了那些离开学术界或追求慈善事业的科学家外,员工们几乎不离开Renaissance。为什么他们会留下?问题复杂,同事一流,薪水丰厚。

随着每个人从Medallion中发了财,生活方式也发生了变化。通往曼哈顿的火车被直升机通勤取代。科学家们换了本田车,驾驶保时捷。豪华爱好变得正常。Simons的堂兄Robert Lourie,负责期货研究,为女儿建造了一个骑马场,拱门如此之大,以至于晚上需要关闭通往纽约市的桥梁以便通过。他们还拥有游艇。Mercer已经委托建造了一系列名为Sea Owl的游艇。Simons的222英尺的Archimedes号配备了木质壁炉。这两艘船都拥有如此新颖的推进系统,以至于不需要锚。作为欢乐的指挥者,Simons计划公司旅行——前往百慕大、多米尼加共和国、佛罗里达、佛蒙特州——并鼓励员工带上家人。公司传说中,在一次滑雪旅行中,Simons这个长期吸烟者为一家餐厅购买了保险,以便他不必放弃他心爱的烟草。

面临的挑战与未来展望¶

然而,金钱也威胁着家庭氛围的稳定。2001年,Renaissance雇佣了一位俄罗斯科学家Alexander Belopolsky,这位科学家像许多同行一样,在苏联解体后西迁。Patterson反对让他加入,因为他最近在华尔街工作,频繁跳槽。他的担忧很快得到了验证。2003年,他和另一位俄罗斯人Pavel Volfbeyn宣布离开,前往对冲基金Millennium Partners,他们在那里协商了丰厚的奖金和保留大部分利润的权利。Renaissance起诉了他们和Millennium,担心这些研究人员会带走公司的机密。各方后来私下和解。

与此同时,另一位俄罗斯出生的Renaissance研究员Alexey Kononenko(1997年从宾夕法尼亚州立大学获得博士学位,也曾在华尔街短暂工作)在股票组晋升。股票组的高级员工在一次常规晚宴中讨论Kononenko的晋升。一位知情人士表示,科学家们只是质疑为什么他比在公司工作时间更长的同事晋升。但另一些了解公司情况的人表示,Kononenko的晋升是Renaissance历史上的一个重要事件,这位俄罗斯科学家实际上进行了权力游戏。

无论Kononenko晋升的原因是什么,结果是保护了Renaissance财富之源:Medallion基金自晚宴以来年均回报超过40%。

当竞争对手和前投资者被问及Renaissance如何能持续取得如此惊人的回报时,回答一致:他们跑得比任何人都快。然而,所有的奔跑并不总能让他们在其他人跌倒时保持站立。

2016年8月,抵押贷款违约率上升,导致包括管理着300亿美元资产的高盛在内的几家最大的量化对冲基金陷入困境。基金经理们被迫减仓,加剧了市场的混乱。内部人士表示,这场风暴让Medallion基金在几天内损失了近10亿美元——大约是基金的五分之一。Renaissance的高管们担心持续的混乱会抹去他们自己的基金,于是准备降低风险,开始卖出仓位。当市场反弹时,他们几乎要放弃,但Medallion在年底实现了85.9%的增长,弥补了亏损。这些高管们学到了一个重要的教训:不要干涉模型。

另一个可能更加重要的教训是:警惕他人可能造成的损害。同月,Simons在给其公开机构股票基金的投资者的一封信中写道:“虽然我们相信自己拥有一套优秀的预测信号,但其中一些无疑被许多长短仓对冲基金共享。”

没有系统能永远持续下去,量化分析师们说。他们问Medallion的魔力能持续多久。但在Simons退休七年后,基金的盈利方式依然存在。即便在2016年上半年,许多对冲基金挣扎时,它依然实现了超过20%的回报。Renaissance的财富和影响力迅速增长。

总结¶

Renaissance Technologies及其Medallion基金之所以能够在竞争激烈的金融市场中脱颖而出,离不开其顶尖的科学家团队、强大的计算能力、丰富的数据资源以及对细节的极致关注。Jim Simons的远见卓识和领导力,以及团队成员们的智慧与协作,使得Medallion基金成为金融界的传奇。然而,随着市场环境的变化和竞争的加剧,Renaissance能否继续保持其领先地位,仍然是一个悬而未决的问题。

Renaissance的故事不仅展示了量化分析在金融中的强大潜力,也提醒我们科技与金融的结合需要不断创新和适应。未来,随着计算技术的进步和数据科学的发展,Renaissance及其Medallion基金将如何应对新的挑战,继续书写他们的传奇,我们拭目以待。

关于LLMQuant¶

LLMQuant是由一群来自世界顶尖高校和量化金融从业人员组成的前沿社区,致力于探索人工智能(AI)与量化(Quant)领域的无限可能。我们的团队成员来自剑桥大学、牛津大学、哈佛大学、苏黎世联邦理工学院、北京大学、中科大等世界知名高校,外部顾问来自Microsoft、HSBC、Citadel、Man Group、Citi、Jump Trading、国内顶尖私募等一流企业。