LLMQuant 独家资源概览¶

欢迎了解 LLMQuant 提供的独家量化资源!我们致力于结合大型语言模型(LLM)与量化金融,为社区提供实用、前沿的工具与平台。以下是我们目前及未来计划推出的核心资源:

我们的目标

LLMQuant 旨在利用 AI 的力量,降低量化研究和实践的门槛,促进知识共享与策略创新。

Quant Question: 量化刷题/求职平台¶

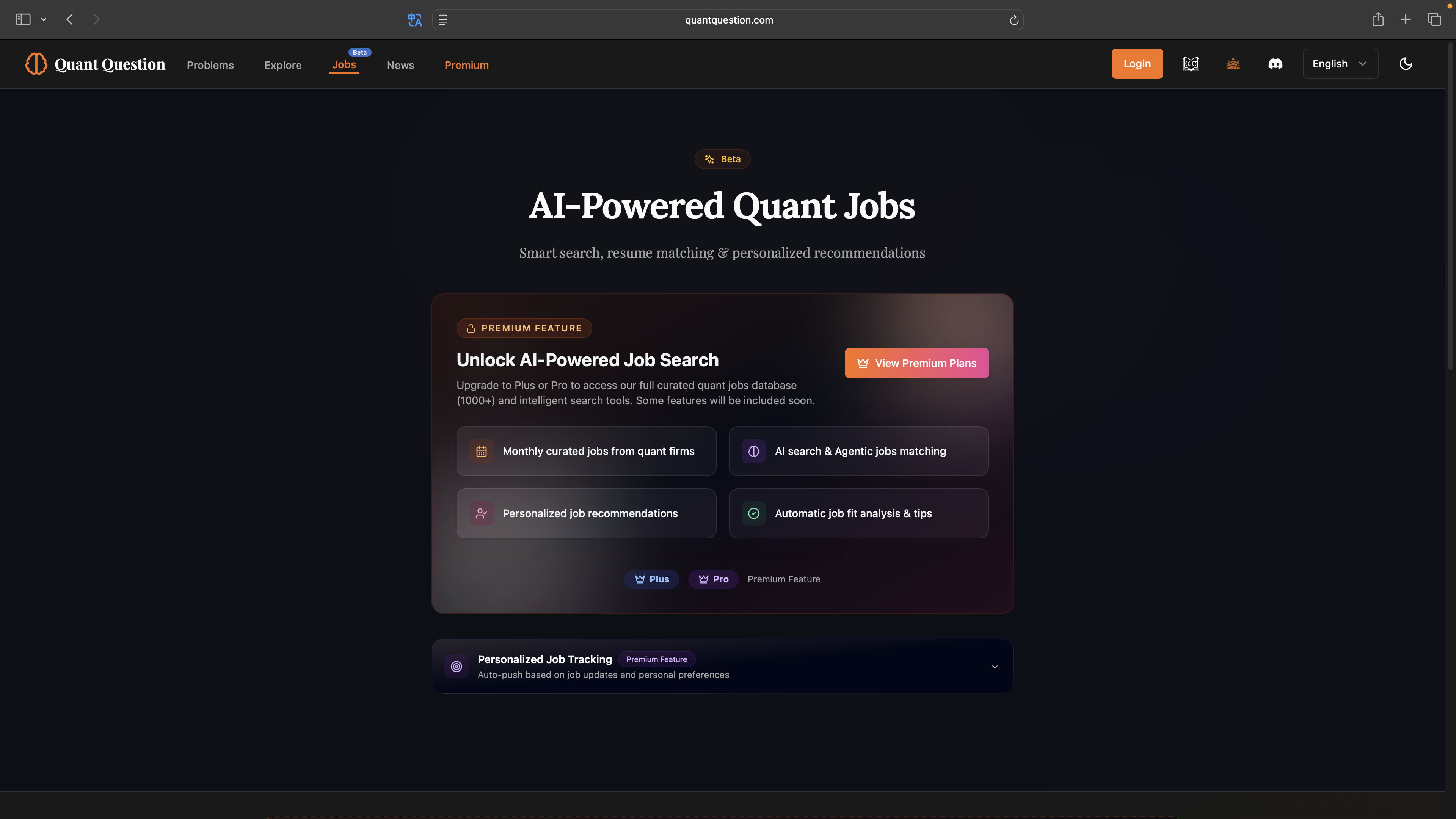

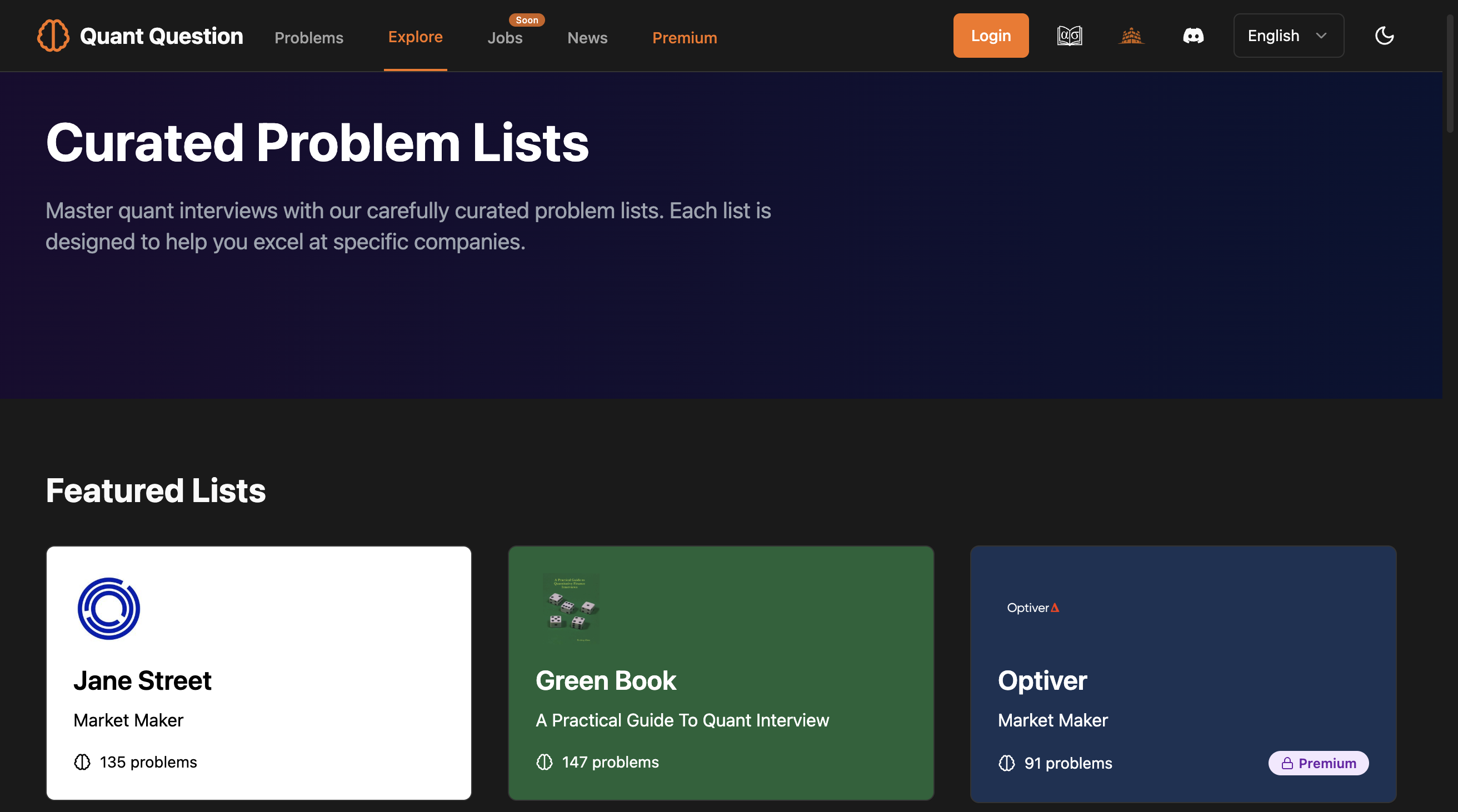

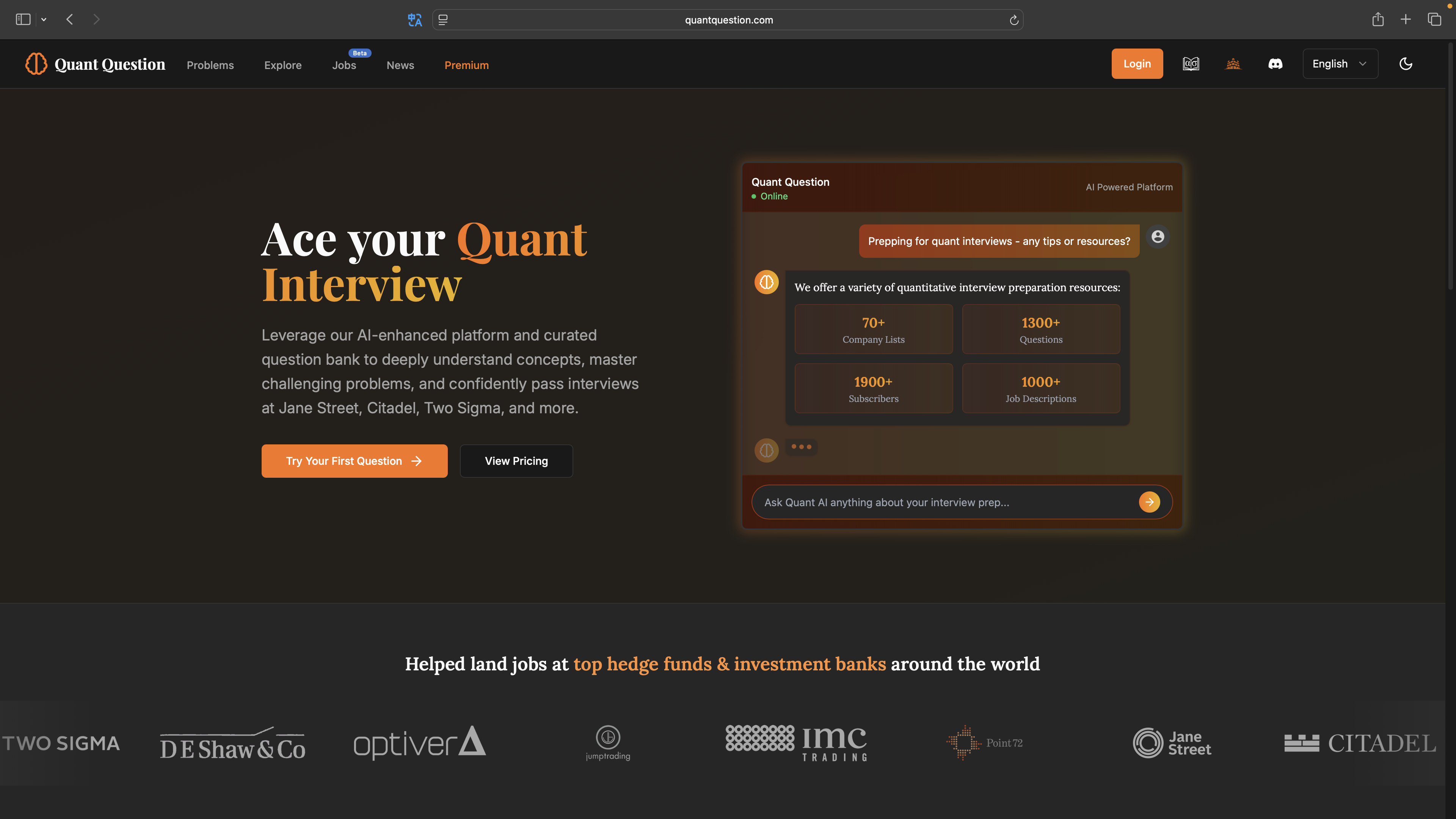

Quant Question 量化求职/刷题平台

Quant Wiki 负责“学”,Quant Question 负责“练”。

为了避免“纸上谈兵”,我们推荐你使用我们目前主力打造的产品 Quant Question。专业的 AI 驱动量化面试/求职准备平台,提供1300+量化刷题题库、1000+顶级公司量化职位、真题题单、QuantAI 实时个性化辅导和 AI 驱动的职位追踪工具,助您成功应对顶尖对冲基金公司的量化面试和求职。

我们深知学习资源的可贵,因此平台在提供高级功能的同时,坚持开放大量免费的精选题单。无论是巩固 Wiki 中的概率统计知识,还是刷大厂真题,你都可以这里找到对应的免费资源。

主要特点

- 免费真题: 提供来自顶级公司(如 Jane Street)的真实面试题。

- 经典题单: 包含量化金融领域经典的“绿皮书”等题单。

- Quant AI: 基于顶级的人工智能模型提供实时的个性化辅导。

- 职位追踪: 基于 AI 驱动的职位追踪工具,助您成功应对顶尖对冲基金公司的量化面试和求职。

Quant Mind: 量化金融智能 Agent 框架¶

QuantMind 是一个面向量化金融的知识提取与检索框架,帮助开发者快速构建金融领域的 AI Agent,将论文、研报、新闻等非结构化内容转化为可操作的结构化知识。

🚩欢迎访问 GitHub 仓库 了解更多。

主要特点

- Agent 原生: 内置 Agentic 工作流与工具集成,支持构建论文阅读、研报分析等垂直场景 Agent。

- Context Engineering: 强调金融上下文的结构化处理,为 LLM 提供高质量的领域知识输入。

- 两阶段架构: 知识提取(Source → Parser → Knowledge Base)与智能检索(Embedding → RAG/DeepResearch)解耦设计。

- 多源接入: 支持 arXiv、新闻 API、金融博客等多种数据源,统一知识格式标准。

- 开源可扩展: MIT 协议,模块化设计,易于定制数据源、检索策略与 Agent 逻辑。

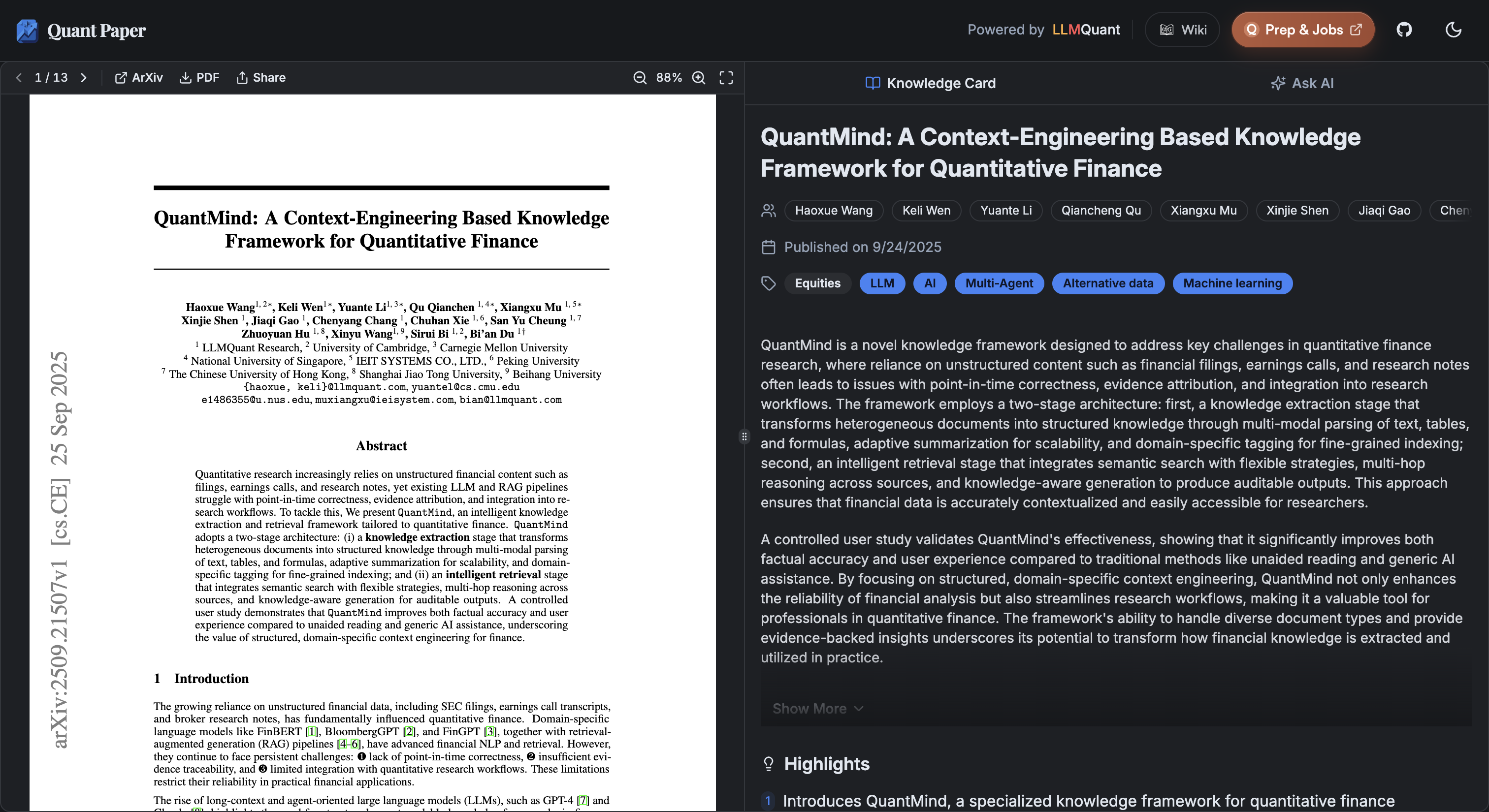

Quant Paper: AI 驱动的量化论文平台¶

Quant Paper 是一个 AI 驱动的量化金融学术论文检索与阅读平台,收录 100+ 篇精选量化金融论文,支持 AI 智能搜索与多维标签筛选。

主要特点

- AI 智能搜索: 支持关键词搜索与 AI Deep Research 模式,快速定位相关论文。

- 多维分类标签: 按市场/资产(23 个标签)和研究主题(56 个标签)双维度组织。

- 结构化摘要: 每篇论文提供结构化的关键信息提取,方便快速阅读。

- 持续更新: 定期收录最新的量化金融研究成果。

Quant Strategy: 量化策略分享平台 (即将推出)¶

我们正在筹备一个量化策略分享平台 Quant Strategy,旨在促进社区成员之间的策略交流与学习。

敬请期待

- 主要内容: 分享量化策略的核心思想、实现逻辑、相关代码片段或完整代码。

- 平台价值:

- 为策略开发者提供展示和交流的平台。

- 帮助初学者和进阶者学习、借鉴不同的策略思路。

- 促进社区共同构建和完善量化策略库。

- 形式: 可能包括策略文章、代码仓库链接、回测结果展示等。

我们相信这些工具将为量化社区带来独特的价值。欢迎您关注 LLMQuant 的进展,并参与到我们的开源项目中来!