量化论文精选 - Quant Paper¶

我们正式推出了 Quant Paper —— 一个 AI 驱动的量化金融学术论文检索与阅读平台,由 LLMQuant 团队打造。平台收录了 100+ 篇精选量化金融论文,涵盖机器学习、深度学习、强化学习、LLM 应用、因子投资、动量策略、配对交易等多个前沿方向,并持续更新中。

访问 Quant Paper

🔗 www.quantpaper.com — 立即开始探索量化金融前沿论文!

平台特色¶

主要功能

- AI 智能搜索: 支持关键词搜索与 AI Deep Research 模式,快速定位相关论文。

- 多维分类标签: 按市场与资产类别(股票、加密货币、期货、期权等 23 个标签)和研究主题(机器学习、动量、情绪分析等 56 个标签)双维度组织论文。

- 结构化摘要: 每篇论文提供结构化的关键信息提取,方便快速阅读和理解。

- 持续更新: 定期收录最新的量化金融研究成果。

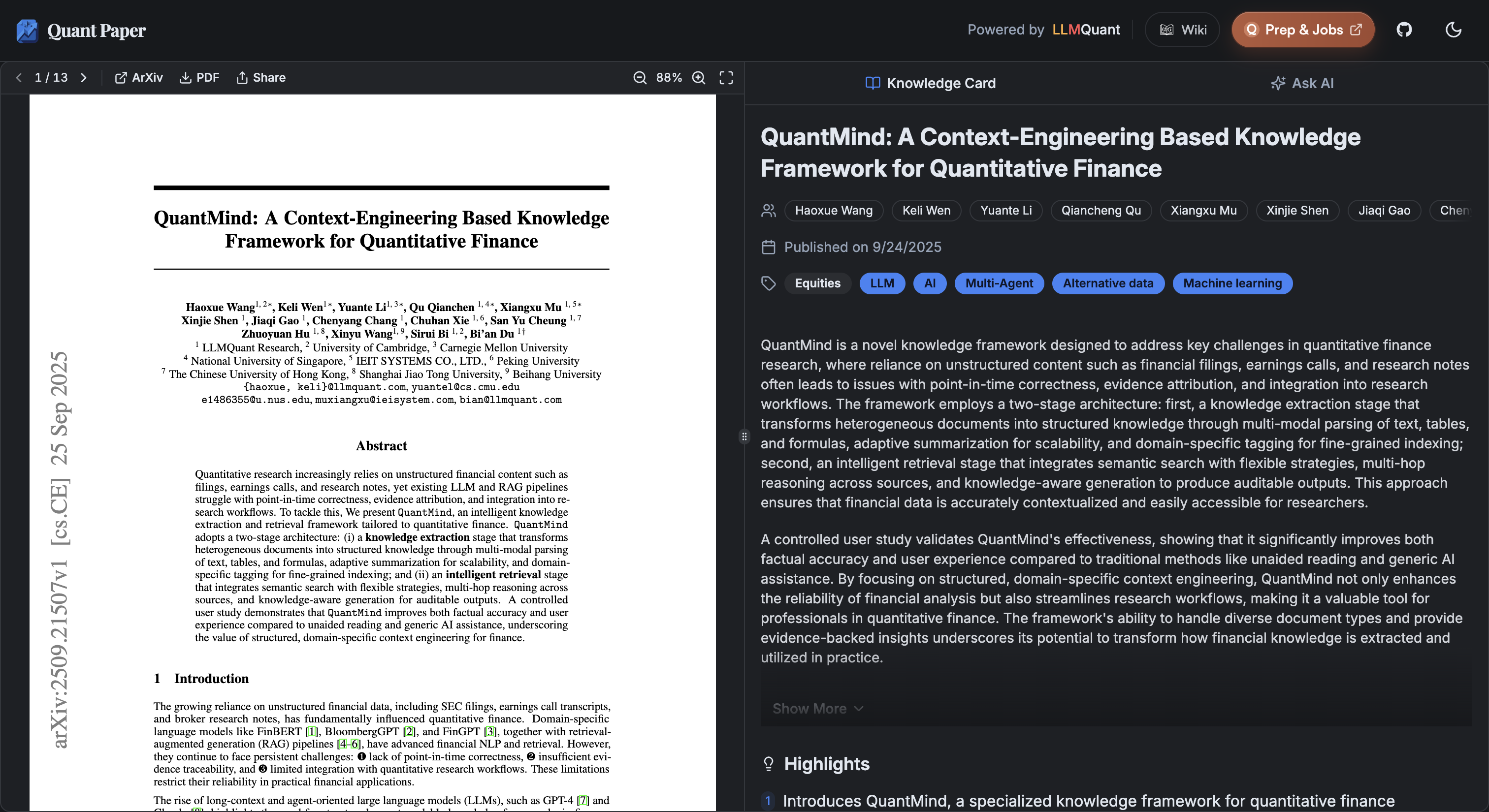

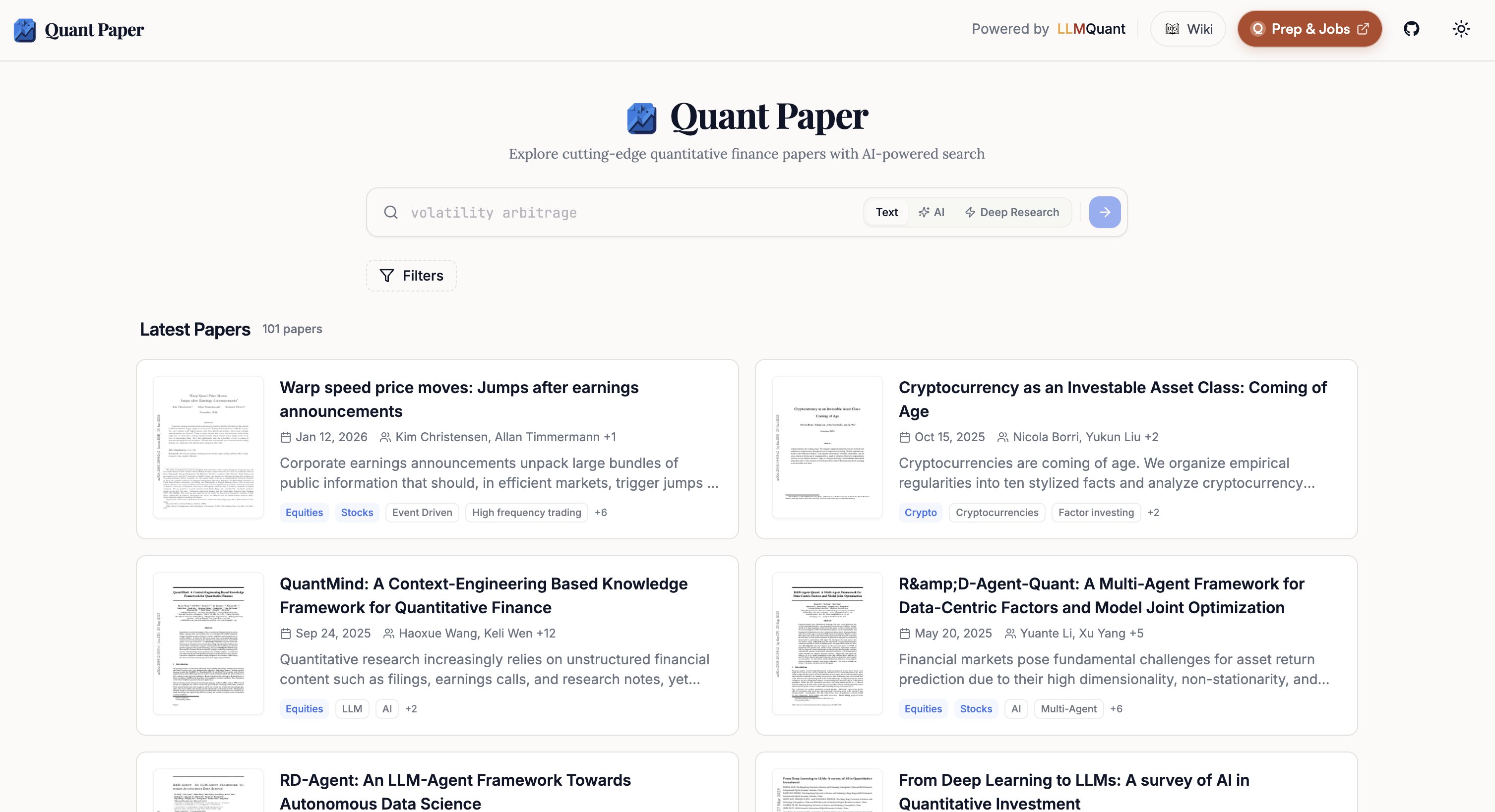

平台展示¶

Quant Paper 界面预览

深色模式:

浅色模式:

精选论文合集¶

以下是从 Quant Paper 平台精选的代表性论文,涵盖 AI/LLM 应用、传统量化策略、多资产等方向。点击论文标题可在 Quant Paper 上查看详情。

🤖 AI 与 LLM 在量化金融中的应用¶

| 📖 标题 | 👨💻 作者 | 🏷️ 标签 |

|---|---|---|

| From Deep Learning to LLMs: A Survey of AI in Quantitative Investment | Bokai Cao, Saizhuo Wang 等 | Machine Learning Deep Learning LLM |

| QuantMind: A Context-Engineering Based Knowledge Framework for Quantitative Finance | Haoxue Wang, Keli Wen 等 | LLM AI Equities |

| TradingAgents: Multi-Agents LLM Financial Trading Framework | Yijia Xiao, Edward Sun 等 | LLM Multi-Agent Equities |

| Automate Strategy Finding with LLM in Quant Investment | Zhizhuo Kou, Holam Yu 等 | LLM Multi-Agent Equities |

| R&D-Agent-Quant: A Multi-Agent Framework for Data-Centric Factors and Model Joint Optimization | Yuante Li, Xu Yang 等 | AI Multi-Agent Equities |

| RD-Agent: An LLM-Agent Framework Towards Autonomous Data Science | Xu Yang, Xiao Yang 等 | AI LLM Cross-asset |

📊 情绪分析与另类数据¶

| 📖 标题 | 👨💻 作者 | 🏷️ 标签 |

|---|---|---|

| ChatGPT and Deepseek: Can They Predict the Stock Market and Macroeconomy? | Jian Chen, Guohao Tang 等 | ChatGPT Sentiment LLM |

| Sentiment Trading with Large Language Models | Kemal Kirtac, Guido Germano | Sentiment LLM Equities |

📈 经典量化策略¶

| 📖 标题 | 👨💻 作者 | 🏷️ 标签 |

|---|---|---|

| Follow the Leader: Enhancing Systematic Trend-Following Using Network Momentum | Linze Li, William Ferreira | Trend-following Momentum Futures |

| An Application of the Ornstein-Uhlenbeck Process to Pairs Trading | Jirat Suchato, Sean Wiryadi 等 | Pairs Trading Backtesting Equities |

💰 另类资产与事件驱动¶

| 📖 标题 | 👨💻 作者 | 🏷️ 标签 |

|---|---|---|

| Cryptocurrency as an Investable Asset Class: Coming of Age | Nicola Borri, Yukun Liu 等 | Crypto Factor Investing |

| Warp Speed Price Moves: Jumps after Earnings Announcements | Kim Christensen, Allan Timmermann 等 | Event Driven High Frequency Trading Equities |

探索更多

以上仅是精选的部分论文,更多论文请访问 Quant Paper 平台浏览完整收录列表,支持按标签筛选和 AI 搜索。

平台目前收录 100+ 篇论文,覆盖 23 个市场/资产标签和 56 个研究主题标签,并在持续更新中。