你真的读懂夏普比率?量化交易员带你入门Sharpe Ratio¶

大家好,欢迎来到这篇关于夏普比率(Sharpe Ratio)的科普推文。本文帮助你更系统、深入地理解夏普比率在量化投资和投资组合管理中的重要作用,以及专业的量化交易员如何看待Sharpe Ratio。

1. 为什么不能只看收益率?¶

在直觉上,我们常常把"收益率"视为衡量一个投资好坏的核心指标,但现实投资中,"收益率"只是故事的一半。

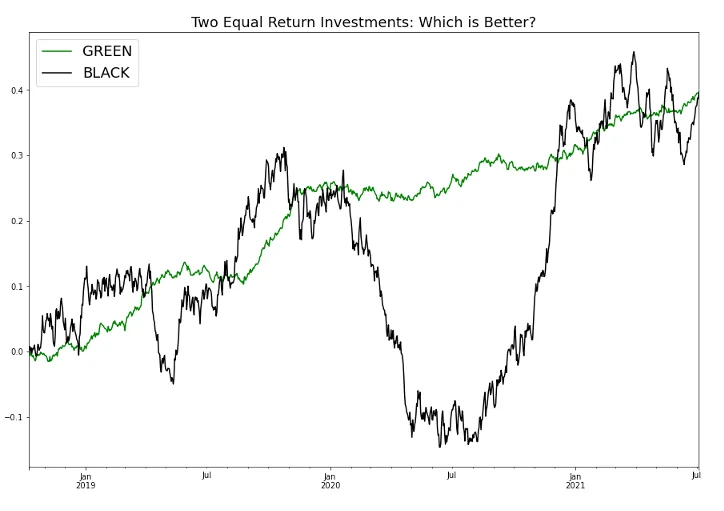

案例:绿色投资 vs. 黑色投资

- 绿色投资:最终总收益 40%,过程相对平稳

- 黑色投资:最终总收益同样是 40%,但曲线剧烈波动

两者最终收益看似相同,却并不代表它们"质量"一致。黑色投资过程中大起大落,带来以下问题:

- 心理压力:如若中途出现大回撤,投资人会恐慌,甚至可能提前割肉。

- 信心不足:波动越大,未来越难预测;而平稳向上的绿色更具可预期性。

- 流动性需求:万一在黑色投资大幅回撤时需要现金,就可能不得不在较低价位卖出,造成实际亏损。

结论:在拥有同样"最终收益"的情况下,更稳定的投资显然更受欢迎。这就引出了"风险调整后收益"的概念——我们需要让"波动"或"风险"在回报测度中占有一席之地。

2. 用波动率量化"风险"¶

要想在衡量回报时考虑风险,先得量化风险。标准差(Standard Deviation)或波动率(Volatility)便是投资中最常见的风险度量方式,记作 \(\sigma\)。

其数学定义为:

- \(r_t\):投资在第 \(t\) 个时段的收益率

- \(\bar{r}\):收益率的平均值

- \(n\):统计的周期数(如天、周、月等)

通俗地说,波动率就是"收益围绕均值的偏离程度"。波动率越大,说明投资的"走向"越不稳定,风险也越高。

3. 夏普比率(Sharpe Ratio)的定义¶

当我们有了"波动率"这个衡量风险的工具后,就能定义"风险调整后收益"——即"夏普比率(Sharpe Ratio)"。

3.1 一般形式¶

从理论上讲,夏普比率最常见的公式是:

- \(\bar{r}\):投资的平均收益率

- \(r_f\):无风险收益率(Risk-Free Rate),在某些案例中可能省略或简化

- \(\sigma\):投资收益的波动率

不过,在不少量化交易实务中,尤其是短周期(例如日度数据)时,很多人会暂时忽略 \(r_f\),或者令 \(r_f \approx 0\)。于是,就得到了更简化的形式:

3.2 年化夏普比率¶

为了方便比较,有时我们还会把夏普比率"年化"。若使用日度数据,通常会乘以 \(\sqrt{252}\)(约 252 个交易日):

若使用月度数据,则可乘以 \(\sqrt{12}\) 来年化,以此类推。

3.3 它好在哪?¶

- 收益越高,夏普比率越高:反映了收益对指标的正贡献。

- 波动越大,夏普比率越低:越不平稳的投资,被"惩罚"得更严重。

所以,夏普比率一举两得:既能鼓励高回报,也能约束高风险。

4. 夏普比率的直观例子¶

回到最开头"绿色 vs. 黑色"的例子:

- 如果我们为绿色计算夏普比率,假设结果是 2

- 为黑色计算,假设结果只有 0.5

- 在回报同为 40% 的前提下,夏普比率清晰地显示"绿色优于黑色"

原因:绿色更平稳,承担更少的风险就拿到了与黑色相同的收益。

5. 如何通过组合提升夏普比率?¶

5.1 分散化(Diversification)¶

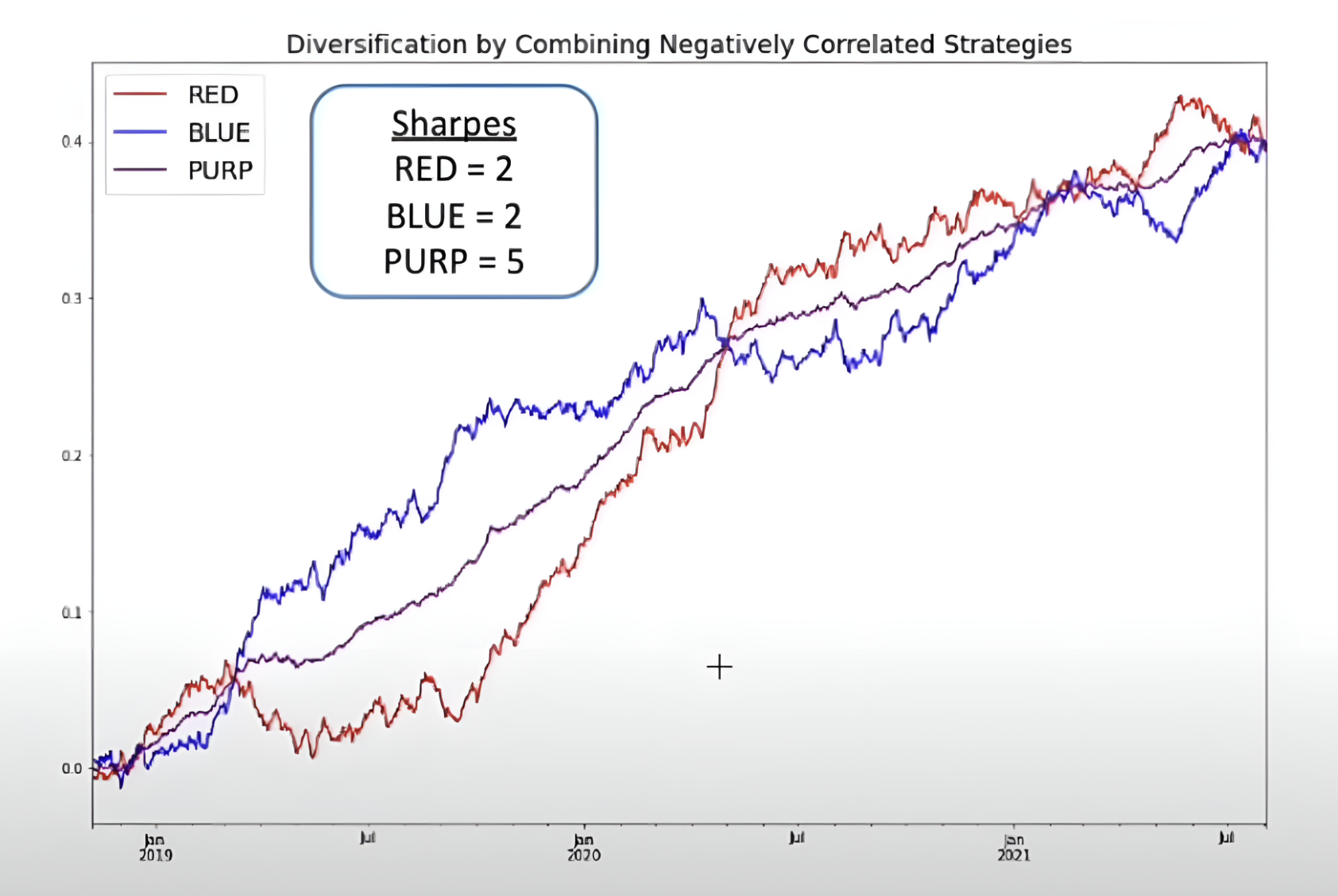

假设有两个投资:

- 红色(Red)

- 蓝色(Blue)

它们各自的回报和波动情况相似,且各自的夏普比率都为 2。看上去二者不相上下。但是,倘若二者呈负相关或低相关,当红色上涨时蓝色下跌,或二者走势差异明显,我们可以将这两个投资按照一定权重(例如各 50%)组合在一起,得到一个新的组合(图中用"Perp"代表)。

它们各自的回报和波动情况相似,且各自的夏普比率都为 2。看上去二者不相上下。但是,倘若二者呈负相关或低相关,当红色上涨时蓝色下跌,或二者走势差异明显,我们可以将这两个投资按照一定权重(例如各 50%)组合在一起,得到一个新的组合(图中用"Perp"代表)。

结果往往令人惊喜:

- 红、蓝各自夏普比率为 2

- 二者的混合组合可能夏普比率飙升到 5(甚至更高),收益不变而波动大幅下降

原因:二者在价格波动上部分相互抵消,最终让组合整体曲线更平滑。

启示:这就是"不要把鸡蛋放在同一个篮子里"的量化体现;当我们想"对冲"或"分散投资"时,实则是在努力提升组合的夏普比率。

6. 高夏普 vs. 高回报:杠杆的魔力¶

或许有人说:"如果一个策略收益不算最高,但夏普很高;另一个策略收益更大,但夏普一般。选哪个?"

答案:大多数情况下选高夏普策略,并通过杠杆放大。

6.1 杠杆(Leverage)的原理¶

假设你有 100 美元资金:

- 你再借来 100 美元,用于投资某个标的

-

这时你的总投资是 200 美元,杠杆倍数 = 2 倍

-

如果标的上涨 1%,你赚的并不是 1 美元,而是 2 美元;相当于你本金的收益率达 2%

- 同理,若标的下跌 1%,亏损也会放大为 2 美元

结论:杠杆放大了绝对收益和绝对亏损,但不改变夏普比率。因为随着收益倍率提升,波动也相应成比例提升,两者同时被放大,分子分母的比例并未改变。

6.2 如何用杠杆?¶

- 先选择一个"基础夏普比率"足够高的策略

- 如果觉得收益率水平不够,可以把策略加杠杆,以获得更高的"最终收益"

- 在此过程中,夏普比率基本保持不变(忽略融资成本、滑点、交易成本等现实因素),也就意味着你可以拥有"平稳 + 更高收益"的理想投资线

注意:过度杠杆会带来爆仓、流动性风险,以及更高的借贷成本,需要谨慎把控。

7. 理论支持与常见问题¶

7.1 统计检验:t-统计量¶

从统计学角度,如果我们要检验一个策略的收益是否显著大于 0,就会计算 t-统计量(t-stat)。有数学推导表明:

- 当夏普比率越高,对应的 t-stat 也越高

- 这意味着策略在统计学上"盈利更具显著性",我们对它的持续盈利更有信心

7.2 学术理论:切线组合(Tangency Portfolio)¶

在现代投资组合理论(如马克维茨理论的扩展)中,如果投资者的目标是最大化收益,并最小化方差(或波动),那么最优的选择就是"切线组合",即夏普比率最高的那条投资组合。这是在理论层面证明"夏普比率越高越好"的学理依据。

7.3 实际市场中的夏普比率水平¶

- 标普 500 指数(S&P 500):长期(20 年周期)夏普比率约在 0.4~0.5 左右

- 巴菲特(Berkshire Hathaway):约 0.75

- 优秀对冲基金:2.0 以上

- 极端高夏普(>5):一般只会在小规模、特定市场环境或接近套利机会时出现,很难大规模复制

如果你能长年累月地维持 夏普比率 \(\ge 2\),那已经超过了市场上绝大多数投资者。

8. 小结¶

- 收益率固然重要,但不应孤立看待,风险(波动) 同样关键。

- 夏普比率(Sharpe Ratio) 将收益和风险结合,是衡量"风险调整后收益"的主流指标。

- 分散化、对冲等手段可以让整体波动更小,大幅提升组合的夏普比率。

- 当一个高夏普策略本身回报不够高时,可以考虑运用杠杆来提升回报,且不降低夏普比率。

- 在统计学和金融学理论中,夏普比率都有坚实基础和重要地位。

- 长期实现 2+ 的夏普比率,已能击败绝大多数市场参与者。

希望这篇更深入的介绍能帮助你更好地理解夏普比率。追求更高夏普、打造平滑收益曲线,是许多量化交易与投资管理的终极目标。祝各位投资顺利!

后记:

- 这里使用的夏普比率多数场景中忽略了无风险收益率 \(r_f\),因为目前很多投资环境下 \(r_f\) 相对收益远小于波动幅度。

- 真正交易中,还要考虑杠杆融资成本、交易成本、滑点、税费以及市场限制等因素,实际夏普比率也会受其影响而变化。

- 对夏普比率非常高的策略,要保持警惕性,辨别其稳健性和可持续性。

关于LLMQuant¶

LLMQuant是由一群来自世界顶尖高校和量化金融从业人员组成的前沿社区,致力于探索人工智能(AI)与量化(Quant)领域的无限可能。我们的团队成员来自剑桥大学、牛津大学、哈佛大学、苏黎世联邦理工学院、北京大学、中科大等世界知名高校,外部顾问来自Microsoft、HSBC、Citadel、Man Group、Citi、Jump Trading、国内顶尖私募等一流企业。